Votre synthèse financement bonifié en 4 points

- Économie réelle de 30 à 50 % sur le coût du financement versus prêt bancaire classique

- 3 acteurs majeurs : Bpifrance (innovation, croissance), Régions (dispositifs territoriaux), ADEME (transition écologique)

- Délai d’obtention de 2 à 6 mois selon complexité du dossier et organisme

- Accompagnement expert recommandé pour maximiser chances d’accord et optimiser montants

Le prêt bonifié constitue un levier stratégique pour les PME et ETI souhaitant investir dans des projets structurants. Qu’il s’agisse de croissance, d’innovation technologique ou de décarbonation industrielle, les dispositifs publics mobilisent des enveloppes budgétaires conséquentes pour soutenir la compétitivité des entreprises françaises. L’articulation entre prêts nationaux, régionaux et thématiques offre des opportunités de financement cumulables, à condition de maîtriser les règles d’éligibilité et de cumul.

Ce guide détaille les trois familles d’acteurs structurant l’offre française, compare l’avantage compétitif réel des taux bonifiés face aux conditions de marché, et décrypte le parcours d’obtention depuis le diagnostic d’éligibilité jusqu’au déblocage des fonds. Des exemples sectoriels concrets illustrent la méthodologie de montage financier optimisé et les facteurs décisifs pour maximiser vos chances d’accord.

- Pourquoi l’État subventionne-t-il le coût de votre emprunt professionnel

- Cartographie des dispositifs de prêts bonifiés accessibles en 2026

- Taux de marché versus taux bonifié : quantifier l’avantage compétitif

- Décrocher un financement bonifié : parcours et facteurs de succès

- Questions stratégiques sur les prêts bonifiés

Pourquoi l’État subventionne-t-il le coût de votre emprunt professionnel ?

La bonification d’intérêts repose sur un principe simple : un organisme public — État, Région, opérateur spécialisé — prend en charge une fraction ou la totalité des intérêts d’un emprunt contracté par une entreprise. Cette intervention abaisse artificiellement le taux payé par l’emprunteur, transformant un crédit bancaire standard en financement à taux préférentiel. Le panorama des aides publiques aux entreprises positionne ce mécanisme parmi les instruments hybrides, à mi-chemin entre la subvention pure (non remboursable) et l’avance remboursable (sans intérêt mais avec clause de remboursement différé).

L’objectif stratégique est double. D’une part, orienter l’investissement privé vers des priorités d’intérêt général : décarbonation industrielle, souveraineté technologique, emploi dans les territoires fragiles. D’autre part, maximiser l’effet de levier budgétaire en mobilisant l’épargne bancaire plutôt que de multiplier les subventions directes. Résultat : pour un euro d’argent public engagé, plusieurs euros privés sont injectés dans l’économie réelle.

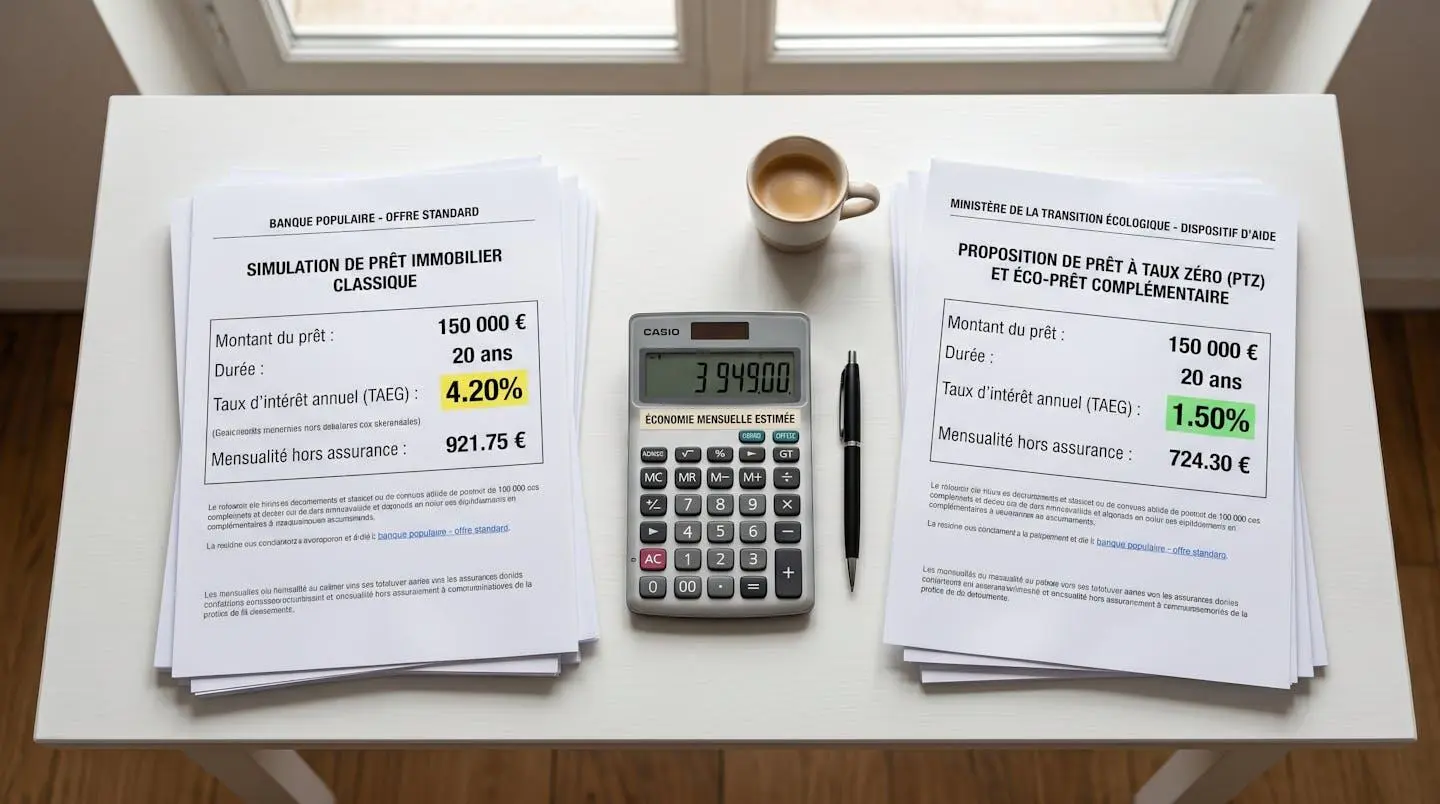

Prenons un cas concret. Une PME emprunte 500 000 € sur 7 ans. Taux de marché observé : 4,5 %. Coût total du crédit : environ 580 000 €. Avec un prêt bonifié à 1,2 %, le coût tombe à 522 000 €, soit une économie de 58 000 € sur la durée. Cette différence pèse directement sur la rentabilité du projet, pouvant transformer un business case incertain en investissement viable.

Cartographie des dispositifs de prêts bonifiés accessibles en 2026

Face à cette diversité de dispositifs, identifier les aides cumulables et optimiser son montage financier nécessite une expertise pointue. Les 6 000 dispositifs d’aides publiques mobilisables se superposent selon des règles de cumul complexes, variant selon le secteur d’activité et la localisation géographique. Pour en savoir plus sur l’ensemble des mécanismes de financement public disponibles et leur articulation avec les prêts bonifiés, une vision globale structurée s’impose.

Les trois familles d’acteurs structurent l’offre française : Bpifrance pour l’innovation et la croissance, les Régions pour les dynamiques territoriales, l’ADEME pour la transition écologique. Chacune déploie des programmes aux critères distincts, parfois cumulables dans la limite du règlement européen de minimis fixé à 300 000 € d’aides publiques sur trois exercices fiscaux.

Bpifrance : du prêt d’amorçage au prêt croissance

Bpifrance structure son offre en gammes ciblées. Le Prêt d’Amorçage vise les startups et TPE de moins de 3 ans portant un projet innovant, avec des montants de 50 000 à 500 000 € sur 7 ans, à des taux compris entre 1,5 et 2,5 %. Le Prêt Innovation accompagne les PME développant un prototype ou une première industrialisation, avec des enveloppes de 100 000 à 3 millions d’euros. Le Prêt Croissance finance les investissements de capacité ou de conquête commerciale pour les entreprises de plus de 3 ans, jusqu’à 5 millions d’euros sur 7 à 10 ans.

Les conditions du Prêt Vert détaillées par Bpifrance illustrent la souplesse du dispositif : de 50 000 à 5 000 000 € sur 2 à 10 ans, aucune garantie sur les actifs de l’entreprise ni sur le patrimoine du dirigeant, obligatoirement associé à un partenariat financier bancaire à raison de un pour un. Cette exigence de co-financement traduit la logique d’effet de levier : le prêt public appelle le crédit privé, sécurisant ainsi la viabilité du montage.

Dispositifs régionaux : l’effet territoire sur votre financement

Les Régions déploient des programmes complémentaires aux dispositifs nationaux, calibrés selon les priorités économiques locales. L’Île-de-France privilégie l’innovation numérique et les industries créatives, avec des prêts de 50 000 à 1 million d’euros à des taux de 1 à 2,5 % sur 5 à 7 ans. Auvergne-Rhône-Alpes concentre ses moyens sur l’industrie décarbonée et les équipements de production, mobilisant des enveloppes régionales cumulables avec Bpifrance. La variabilité territoriale impose une vigilance accrue : un projet identique peut obtenir un financement bonifié en Nouvelle-Aquitaine (secteur agroalimentaire prioritaire) et être hors critères en Normandie (focus construction navale et énergies marines).

ADEME et fonds thématiques décarbonation

L’ADEME finance les projets de transition énergétique via des prêts à taux ultra-bonifiés, parfois inférieurs à 1 %. Comme le précise l’appel d’offres 2026 publié par l’ADEME, le dispositif vise à soutenir l’accélération de la décarbonation de l’industrie en France, en ciblant les secteurs les plus émetteurs. Les contrats de financement conclus entre l’État et les industriels lauréats portent sur la construction et l’exploitation de procédés de production décarbonés.

Les prêts verts ADEME (DECARB IND, ORENO) appliquent des taux de 0,5 à 1,5 % pour des montants de 200 000 à 3 millions d’euros sur 10 ans. Conditions spécifiques : diagnostic énergétique préalable obligatoire, engagement de réduction mesurable des émissions de GES, plan de suivi annuel des performances.

| Organisme | Cible entreprise | Taux typique | Montant plafond | Durée max | Secteurs prioritaires |

|---|---|---|---|---|---|

| Bpifrance Amorçage | Startup, TPE < 3 ans | 1,5 % – 2,5 % | 100 K€ – 500 K€ | 7 ans | Innovation, deeptech |

| Bpifrance Croissance | PME/ETI > 3 ans | 2 % – 3 % | 500 K€ – 5 M€ | 7-10 ans | Tous secteurs structurants |

| Régions (ex : Île-de-France) | PME territoire | 1 % – 2,5 % | 50 K€ – 1 M€ | 5-7 ans | Priorités régionales |

| ADEME Transition | PME/ETI industrie | 0,5 % – 1,5 % | 200 K€ – 3 M€ | 10 ans | Décarbonation, efficacité énergétique |

Taux de marché versus taux bonifié : quantifier l’avantage compétitif

Quantifier l’économie générée par un prêt bonifié impose de comparer le coût total du crédit sur la durée contractuelle. Formule de base : gain = (taux marché – taux bonifié) × montant emprunté × durée en années. Cette simplification linéaire ignore les subtilités actuarielles mais fournit un ordre de grandeur suffisant pour valider l’intérêt du montage.

Imaginons le cas de trois profils types. Une PME industrielle de 45 salariés cherchant à financer une ligne de production décarbonée pour 800 000 €. Taux bancaire standard 2026 : 4,2 %. Taux prêt bonifié régional couplé Bpifrance Transition : 1,5 %. Sur 7 ans, coût classique : 940 000 €. Coût bonifié : 760 000 €. Économie réalisée : 180 000 €, soit 30 % du montant initial emprunté.

Autre configuration : une startup deeptech levant 2 millions d’euros pour développer un prototype industriel. Refusant une dilution capitalistique excessive, elle combine prêt d’amorçage Bpifrance et prêt innovation régional, taux cumulé 2,8 %. Alternative bancaire pure : 5,5 % (risque élevé, absence d’historique). Coût sur 7 ans : financement bonifié 2,4 millions €, financement classique 3,1 millions €. Différence : 700 000 €, permettant de limiter la levée de fonds equity à 25 % au lieu de 45 %.

Dernier scénario : commerce développant son réseau pour 250 000 €. Taux marché 4 %, prêt régional commerce de proximité 1,8 %, durée 5 ans. Économie : 28 000 € sur la période, soit l’équivalent d’une année de loyer commercial dans une ville moyenne.

Bon à savoir : Un prêt à taux bonifié améliore vos indicateurs financiers (ratio d’endettement, charges d’intérêts) et renforce votre dossier bancaire pour des financements complémentaires. Les banques considèrent généralement ces prêts comme un label de qualité validant la solidité du projet.

Décrocher un financement bonifié : parcours et facteurs de succès

Le calendrier réel d’obtention s’étire de la candidature initiale au déblocage des fonds, avec des jalons précis conditionnant le respect des délais. Anticipation et rigueur méthodologique distinguent les dossiers acceptés en 3 mois des procédures enlisées durant 8 à 12 mois.

-

Diagnostic éligibilité — Auto-évaluation ou consultation expert (1-2 semaines) -

Constitution dossier — Collecte pièces, rédaction business plan (2-4 semaines) -

Dépôt demande — Soumission plateforme organisme (1 jour) -

Début instruction — Échanges chargé d’affaires, compléments (2-5 mois) -

Comité engagement — Décision collégiale, notification (1-2 semaines) -

Signature et déblocage — Convention, premier versement (1-3 semaines)

Étape 1 : Diagnostic d’éligibilité et pré-qualification

Avant toute démarche formelle, vérifier la conformité aux critères éliminatoires : taille d’entreprise (effectifs, chiffre d’affaires), ancienneté minimale (souvent 3 ans pour les prêts croissance), santé financière (absence de procédure collective en cours), nature du projet (alignement avec priorités sectorielles). Un diagnostic expert, réalisé par un cabinet spécialisé ou un chargé d’affaires territorial, croise les critères de plusieurs dispositifs et identifie les montages cumulables maximisant l’enveloppe totale.

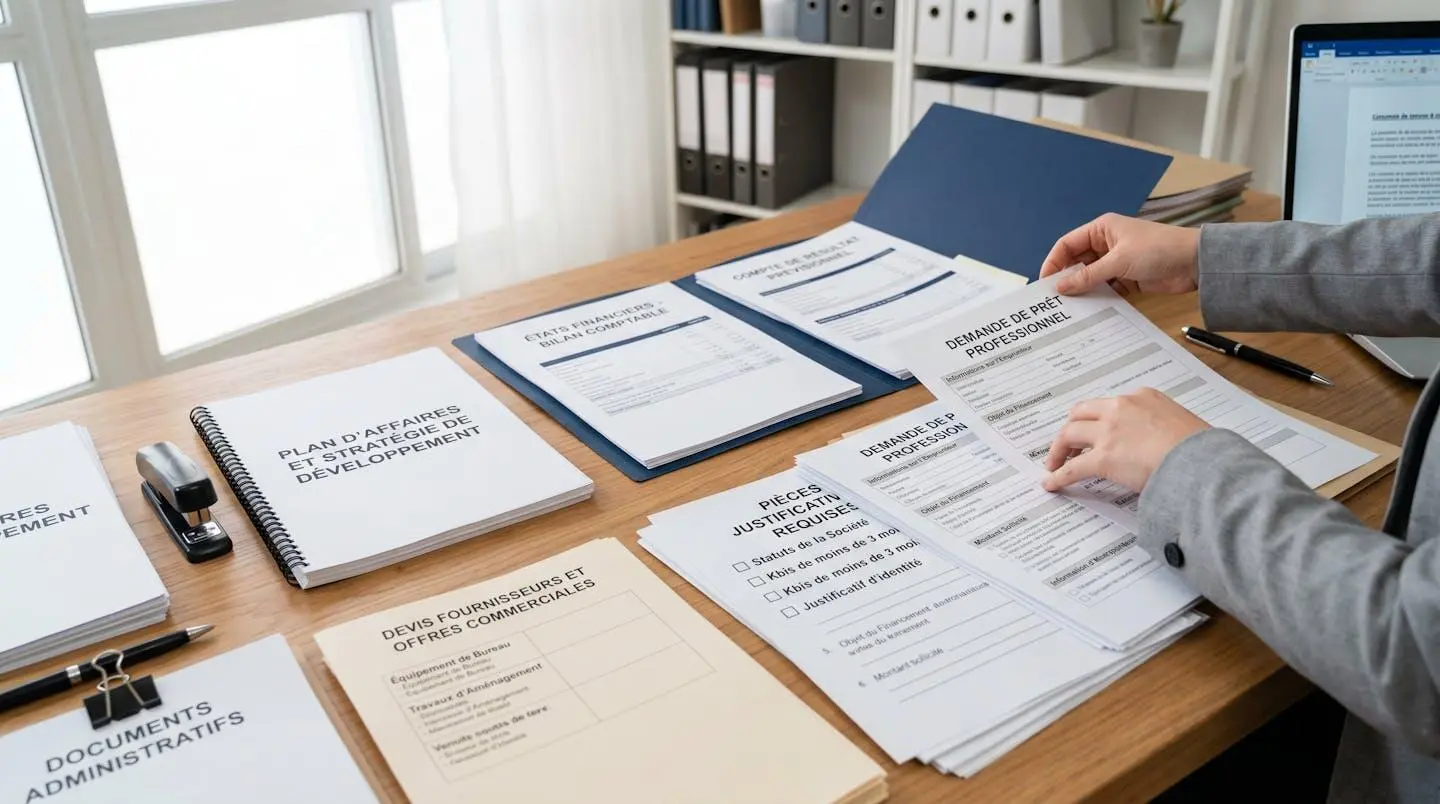

Étape 2 : Constitution et dépôt du dossier de demande

La qualité rédactionnelle et la complétude documentaire déterminent la recevabilité immédiate. Un dossier incomplet retarde l’instruction de plusieurs semaines. L’erreur récurrente constatée : sous-estimer la rigueur attendue sur les projections financières. Un business plan générique, des hypothèses de croissance non étayées, l’absence de plan de financement détaillé constituent des motifs rédhibitoires.

Les données montrent que l’accompagnement des PME aux aides publiques permet de sécuriser la démarche et d’optimiser significativement les montants obtenus, notamment en affinant le calibrage du projet et la structuration narrative du dossier.

- Business plan détaillé (marché, stratégie, projections financières sur 3-5 ans)

- Bilans et comptes de résultat des 3 derniers exercices (entreprises existantes)

- Plan de financement prévisionnel du projet (répartition fonds propres, prêt, autres aides)

- Devis détaillés des investissements (équipements, travaux, prestations)

- Extrait Kbis de moins de 3 mois

Étape 3 : Instruction, comité et notification d’accord

La phase d’instruction mobilise un chargé d’affaires qui analyse la viabilité économique, la cohérence du plan de financement, l’adéquation avec les priorités stratégiques de l’organisme. Des échanges itératifs peuvent être nécessaires pour préciser certains points techniques ou ajuster le montant sollicité. Cette période varie de 2 à 5 mois selon la complexité du dossier.

Le passage en comité d’engagement valide collégialement l’octroi du prêt. Les critères décisifs : solidité financière de l’entreprise, impact emploi ou environnemental du projet, capacité de remboursement démontrée. La notification d’accord intervient sous 1 à 2 semaines, suivie de la signature de la convention et du déblocage progressif des fonds.

Questions stratégiques sur les prêts bonifiés

Peut-on cumuler un prêt bonifié avec une subvention ou une autre aide publique ?

Le cumul est généralement possible dans la limite du règlement européen de minimis (300 000 € d’aides publiques sur 3 exercices fiscaux). Certains dispositifs régionaux ou sectoriels prévoient des règles de cumul spécifiques plus favorables. L’accompagnement d’un expert permet de sécuriser la conformité du montage financier.

Pour les projets de transition énergétique, les subventions CEE pour la performance énergétique constituent une aide complémentaire cumulable avec certains prêts bonifiés ADEME.

Le remboursement anticipé d’un prêt bonifié entraîne-t-il des pénalités ?

Les conventions de prêts bonifiés publics autorisent généralement le remboursement anticipé sans pénalité, contrairement aux prêts bancaires classiques. Cette souplesse constitue un avantage supplémentaire en cas d’amélioration rapide de la trésorerie de l’entreprise.

Comment un prêt bonifié impacte-t-il mon bilan comptable et mes ratios bancaires ?

Un prêt bonifié s’inscrit au passif comme tout emprunt, mais son taux réduit diminue les charges d’intérêts et améliore vos ratios de rentabilité. Les banques valorisent ce type de financement comme un label de qualité renforçant votre capacité d’endettement globale.

Quelles garanties les organismes publics exigent-ils pour accorder un prêt bonifié ?

Les exigences varient selon l’organisme et le montant. Bpifrance privilégie souvent des garanties personnelles du dirigeant ou des nantissements d’actifs. Les prêts d’amorçage et innovation peuvent être accordés sans garantie réelle forte si le projet démontre un potentiel solide.

Que faire si ma demande de prêt bonifié est refusée ?

Analysez les motifs (plan de financement insuffisant, viabilité non démontrée, critères non remplis), améliorez le dossier et repostulez après 6-12 mois. D’autres dispositifs (avances remboursables, garanties publiques) peuvent constituer des alternatives.

Quelle différence entre un prêt bonifié et une avance remboursable ?

Le prêt bonifié fonctionne comme un crédit classique avec échéances régulières mais à taux réduit. L’avance remboursable offre un différé de remboursement (souvent 3-5 ans sans échéance) et un remboursement conditionnel au succès du projet.

Limites :

- Les dispositifs de prêts bonifiés évoluent régulièrement : vérifier l’actualité des programmes avant toute démarche

- Les critères d’éligibilité varient selon l’organisme prêteur, le secteur d’activité et la localisation

- L’obtention d’un prêt bonifié ne garantit pas systématiquement le financement complet du projet

- Les délais d’instruction peuvent varier de 2 à 6 mois selon la complexité du dossier

Risques :

- Risque de refus si le dossier ne démontre pas la viabilité économique du projet

- Risque de retard dans le calendrier projet si le montage financier repose uniquement sur le prêt bonifié

- Risque de non-cumul avec certaines autres aides publiques selon dispositifs

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez Bpifrance, un conseiller en financement d’entreprise ou un cabinet spécialisé en aides publiques pour toute décision patrimoniale.