Prenons une situation classique : un couple avec 3 500 € de revenus mensuels nets découvre une maison affichée à 250 000 €. Séduit, il prépare les visites, contacte l’agence… pour apprendre trois semaines plus tard que sa capacité d’emprunt plafonne à 180 000 €. Résultat : déception, perte de temps, nécessité de recalibrer l’ensemble des critères de recherche.

Cette déconvenue aurait pu être évitée avec une étape préalable souvent négligée : la simulation de crédit immobilier. Cet outil permet de connaître précisément le montant empruntable et les mensualités envisageables avant toute démarche. L’objectif : cibler les biens correspondant à son budget et préparer un dossier cohérent dès le premier contact bancaire.

Les données du marché confirment cette logique : selon le dernier baromètre de l’Observatoire Crédit Logement / CSA publié en mai 2026, le coût relatif d’un crédit immobilier s’établit à 4,1 années de revenus, contre 4,2 années un an plus tôt. Cette stabilisation relative masque toutefois des écarts importants selon les profils emprunteurs et les stratégies de financement adoptées.

Votre stratégie simulation en 4 étapes clés

- Connaître sa capacité d’emprunt avant toute visite pour éviter les recherches hors budget

- Comparer l’impact de la durée sur le coût total du crédit (15, 20 ou 25 ans)

- Intégrer tous les frais dans l’estimation : assurance, notaire, dossier, garantie

- Ajuster les variables (apport, durée, mensualité) pour optimiser le plan de financement

Face à cette réalité, la démarche structurée que nous détaillons dans cet article repose sur cinq axes complémentaires. Vous découvrirez d’abord comment établir votre budget d’achat réaliste avant toute visite, puis quels paramètres influencent concrètement le montant de vos mensualités. Nous vous guiderons ensuite pas à pas dans l’utilisation pratique d’un simulateur en ligne, avant d’analyser comment passer de l’estimation théorique à une stratégie de recherche ciblée sur le terrain.

Cette méthodologie permet d’éviter les erreurs courantes observées par les conseillers bancaires : ciblage inadapté, sous-estimation des frais annexes, mauvaise évaluation de la durée optimale. En maîtrisant ces fondamentaux dès la phase amont, vous vous donnez les moyens de présenter un dossier cohérent lors du premier rendez-vous bancaire, d’accélérer le traitement de votre demande et, surtout, de sécuriser financièrement votre projet d’acquisition sur le long terme.

Anticiper votre budget d’achat grâce à la simulation de crédit

L’erreur la plus fréquente consiste à chercher un bien immobilier sans avoir préalablement évalué sa capacité d’emprunt. Cette approche conduit à investir du temps sur des visites, parfois plusieurs semaines, pour finalement découvrir que le financement est inaccessible. La simulation personnalisée inverse cette logique en posant les fondations budgétaires avant toute recherche.

Un dossier bien préparé, appuyé sur une estimation réaliste, facilite les échanges avec les conseillers financiers. Des outils comme le simulateur proposé sur caisse-epargne.fr permettent d’obtenir une estimation sans engagement, intégrant les paramètres déterminants : revenus, charges, apport personnel et durée envisagée.

35

%

Taux d’endettement maximal recommandé pour l’octroi d’un crédit immobilier

Ce seuil de 35 % des revenus, fixé par la décision D-HCSF-2021-7 publiée sur economie.gouv.fr, constitue la référence pour tous les établissements bancaires français. Pour un foyer percevant 3 500 € nets mensuels, la mensualité maximale admissible s’établit autour de 1 225 €, assurance incluse. Cette contrainte détermine directement le montant empruntable et oriente la recherche vers des biens correspondant à cette enveloppe.

Les trois familles de paramètres qui déterminent vos mensualités

Le calcul d’une mensualité repose sur plusieurs variables interdépendantes. Le taux d’intérêt nominal ne constitue qu’un élément parmi d’autres. Les emprunteurs sous-estiment souvent l’impact des frais annexes, qui peuvent représenter jusqu’à 15 % du coût total sur la durée du prêt.

Montant emprunté et durée du prêt

Ces deux paramètres forment le socle du calcul. À montant égal, l’allongement de la durée réduit la mensualité mais augmente le coût total des intérêts. Les données de marché récentes indiquent qu’en mai 2026, le coût relatif moyen s’établit à 4,1 années de revenus. Un crédit sur 25 ans génère un coût total supérieur d’environ 25 à 30 % par rapport à un financement sur 15 ans. La réglementation plafonne la durée maximale à 25 ans (avec tolérance de 2 ans de différé pour les biens en VEFA).

Taux d’intérêt et frais bancaires

Le TAEG (Taux Annuel Effectif Global) constitue l’indicateur de référence pour comparer les offres de crédit. Il intègre non seulement le taux nominal, mais également les frais de dossier (généralement compris entre 500 et 1 500 €), le coût de la garantie (hypothèque ou cautionnement) et l’assurance emprunteur obligatoire. Les conseillers bancaires constatent régulièrement que deux offres affichant des taux nominaux identiques peuvent présenter un écart de TAEG de 0,3 à 0,5 point, uniquement en raison de frais annexes différents. Sur un emprunt de 200 000 € sur 20 ans, cette différence représente plusieurs milliers d’euros de surcoût.

Assurance emprunteur et frais annexes

L’assurance emprunteur pèse généralement entre 0,25 % et 0,50 % du capital emprunté par an, soit 40 à 85 € mensuels pour un prêt de 200 000 €. Bien que non légalement obligatoire, elle reste exigée par toutes les banques. S’y ajoutent les frais de notaire (7 à 8 % du prix pour un bien ancien, 2 à 3 % pour un neuf) et, le cas échéant, les honoraires d’agence (3 à 8 % du prix de vente). Ces éléments doivent figurer dans le calcul global pour éviter les surprises.

Pour visualiser concrètement l’impact de la durée sur votre budget mensuel et le coût total du crédit, voici une comparaison basée sur un emprunt de 150 000 € à un taux moyen de 3,5 % (hors assurance). Ces données illustrent les écarts de coût total selon la durée choisie.

| Durée | Mensualité (hors assurance) | Coût total des intérêts | Coût total du crédit |

|---|---|---|---|

| 15 ans | 1 072 € | 42 960 € | 192 960 € |

| 20 ans | 869 € | 58 560 € | 208 560 € |

| 25 ans | 758 € | 77 400 € | 227 400 € |

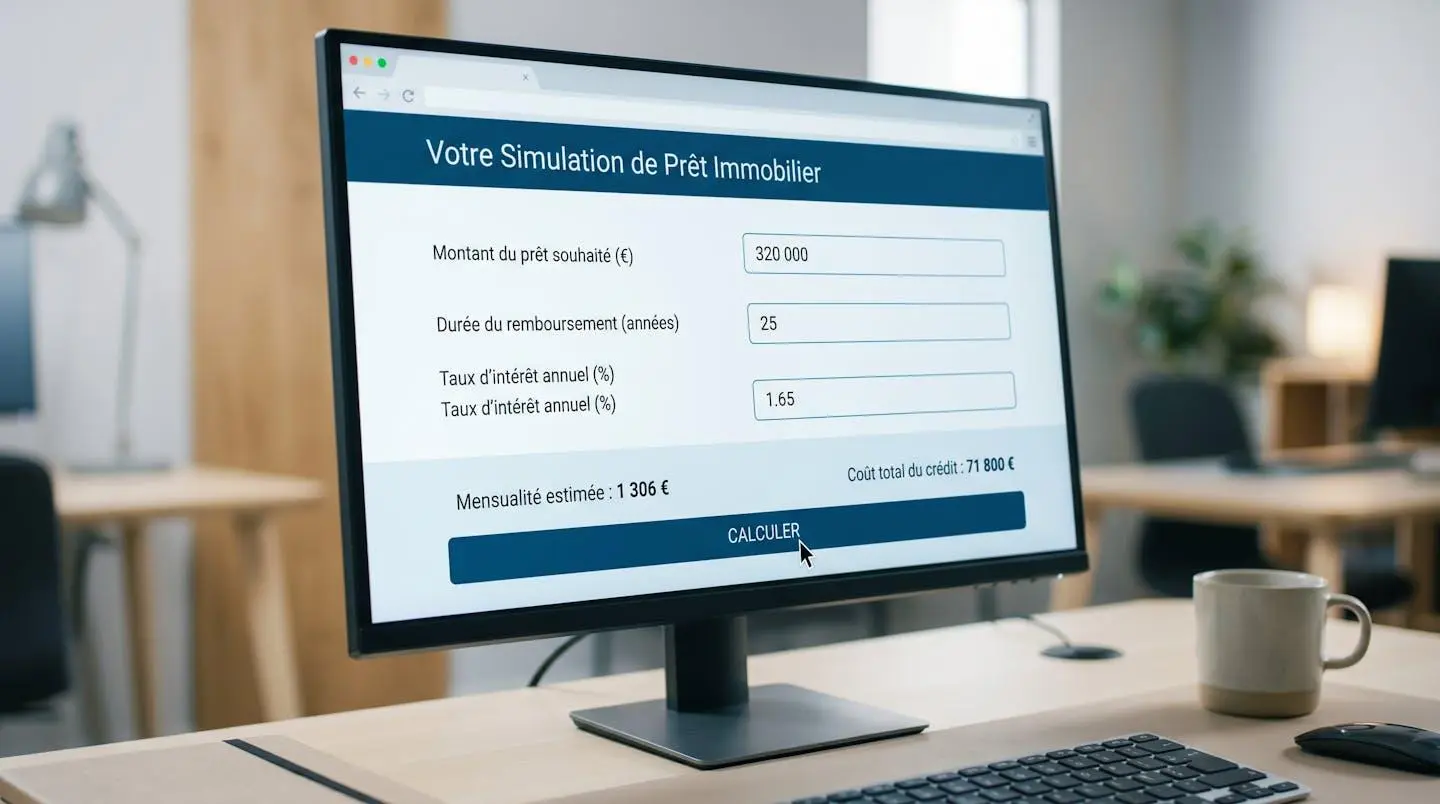

Parcours guidé dans un simulateur de prêt immobilier

L’utilisation d’un simulateur en ligne suit une logique séquentielle conçue pour obtenir une estimation fiable en quelques minutes. Contrairement aux calculs approximatifs réalisés manuellement, ces outils intègrent automatiquement les formules bancaires standardisées et les contraintes réglementaires en vigueur. La qualité de l’estimation dépend directement de la précision des informations renseignées lors des différentes étapes du processus.

Renseigner votre situation financière et patrimoniale

La première phase consiste à rassembler les données essentielles pour évaluer votre solvabilité. Les revenus incluent les salaires nets, les revenus fonciers, les pensions perçues et, pour les indépendants, la moyenne des revenus sur les trois derniers exercices. Les charges déductibles comprennent les crédits en cours, les pensions versées et, dans certains cas, les loyers.

-

Derniers bulletins de salaire (3 mois minimum) ou bilans comptables pour les indépendants

-

Dernier avis d’imposition complet pour justifier les revenus annuels

-

Relevés bancaires des 3 derniers mois pour évaluer la gestion budgétaire

-

Justificatif de l’apport personnel (épargne, donation, vente précédente)

-

Tableau récapitulatif des crédits en cours avec échéanciers restants

L’apport personnel constitue un paramètre déterminant : les établissements bancaires exigent généralement un minimum de 10 % du prix d’achat, destiné à couvrir les frais de notaire et de garantie. Un apport plus conséquent (20 à 30 %) améliore les conditions de financement et peut justifier une réduction du taux d’intérêt proposé.

Choisir le type de calcul : mensualité ou capacité d’emprunt

Les simulateurs modernes proposent deux modes de calcul distincts, répondant à des besoins différents. Le premier mode calcule la mensualité à partir d’un montant emprunté défini : vous indiquez le prix du bien visé, votre apport, et l’outil détermine le remboursement mensuel correspondant. Cette approche convient lorsque vous avez déjà identifié un bien précis et souhaitez vérifier la compatibilité avec votre budget.

Le second mode inverse la logique : vous renseignez la mensualité maximale que vous pouvez consacrer au remboursement, et le simulateur calcule votre capacité d’emprunt totale. Cette méthode s’avère particulièrement pertinente en phase de recherche initiale, avant toute visite, pour délimiter le périmètre budgétaire réaliste. Les tendances de financement immobilier en 2026 montrent que cette seconde approche gagne en popularité, car elle évite les ciblages inadaptés et les refus bancaires ultérieurs.

Analyser les résultats et ajuster les variables

Une fois les données saisies, le simulateur génère une estimation détaillée incluant le montant des mensualités, le coût total du crédit, le TAEG et, selon les outils, une répartition entre capital et intérêts. Cette première estimation ne constitue pas une offre de prêt définitive, mais une base de travail permettant d’évaluer la faisabilité du projet. L’expérience démontre que les résultats peuvent être affinés en ajustant trois leviers principaux : la durée du prêt, le montant de l’apport personnel et, dans une moindre mesure, le type de bien (neuf ou ancien, car les frais de notaire diffèrent).

Conseil pro : Testez systématiquement trois scénarios de durée (15, 20 et 25 ans) pour comparer l’impact sur la mensualité et le coût total. Un écart de 5 ans peut représenter plus de 15 000 € de différence sur le coût final du crédit, tout en modifiant significativement votre reste à vivre mensuel.

Prenons le cas d’un travailleur indépendant de 42 ans disposant de revenus variables. Les simulations standards, basées sur un salaire fixe, ne reflètent pas sa situation réelle. L’analyse des dossiers bancaires révèle que pour ce profil, les établissements prennent en compte la moyenne des revenus professionnels déclarés sur les trois derniers exercices fiscaux. Avec une moyenne établie à 3 200 € mensuels et aucun crédit en cours, la capacité d’emprunt théorique s’établit autour de 160 000 € sur 20 ans, avec un taux légèrement majoré en raison du risque perçu lié à l’irrégularité des revenus. Ce type d’ajustement nécessite souvent un échange complémentaire avec un conseiller bancaire pour affiner l’estimation initiale fournie par le simulateur en ligne.

Une fois votre capacité d’emprunt validée et votre budget de recherche défini, la phase suivante consiste à structurer votre dossier de financement. Plusieurs démarches administratives restent à anticiper après cette première simulation, notamment la constitution du dossier complet et la négociation des conditions avec les établissements bancaires.

De la capacité d’emprunt théorique à la recherche ciblée

Une simulation validée ne constitue pas une fin en soi, mais le point de départ d’une stratégie de recherche immobilière structurée. L’erreur classique consiste à cibler des biens dont le prix correspond exactement à la capacité d’emprunt calculée, sans marge de sécurité ni prise en compte des frais annexes. Les données de marché indiquent qu’un couple disposant d’une capacité d’emprunt de 180 000 € devrait cibler des biens affichés autour de 200 000 €, en mobilisant un apport personnel de 20 000 € pour couvrir les frais de notaire (environ 15 000 € pour un bien ancien) et conserver une réserve de trésorerie pour les imprévus post-acquisition (travaux urgents, équipement, déménagement).

Cas pratique : du calcul théorique au ciblage réaliste

Un couple de primo-accédants avec 3 500 € de revenus nets mensuels et aucun crédit en cours obtient une capacité d’emprunt estimée à 180 000 € sur 20 ans. Plutôt que de chercher des biens à 180 000 €, ils ciblent des maisons affichées entre 195 000 et 205 000 €, en mobilisant un apport personnel de 20 000 €. Cette stratégie leur permet de couvrir les frais de notaire (environ 14 000 € pour un bien ancien), de négocier le prix d’achat avec le vendeur et de conserver une réserve de 3 000 à 5 000 € pour les premiers travaux d’aménagement. Cette approche sécurise le projet financier dès l’origine.

Pour affiner ce budget de recherche, notamment si vous ciblez une surface précise, renseignez-vous sur les prix moyens au mètre carré dans votre zone géographique prioritaire. Cette donnée permet de vérifier la cohérence entre votre enveloppe budgétaire et les réalités du marché local, qui peuvent varier significativement selon les régions françaises.

Écart possible entre simulation et offre réelle : L’estimation fournie par un simulateur reste indicative et peut différer de l’offre bancaire finale. Les établissements affinent leur analyse en examinant la stabilité professionnelle, l’historique bancaire (incidents de paiement, découverts récurrents) et la gestion budgétaire globale. Un écart de 10 à 15 % entre simulation et offre réelle n’est pas rare, surtout pour les profils atypiques (freelances, CDD, revenus mixtes). Il est généralement recommandé de consulter un conseiller bancaire ou un courtier certifié pour valider la faisabilité du projet avant toute promesse d’achat.

Réponses aux interrogations courantes sur la simulation

Une simulation de crédit immobilier est-elle vraiment gratuite et sans engagement ?

Oui, les simulateurs proposés par les établissements bancaires et organismes spécialisés sont systématiquement gratuits et n’engagent ni l’emprunteur ni la banque. Aucune donnée personnelle n’est transmise aux services commerciaux à ce stade, et vous pouvez réaliser autant de simulations que nécessaire pour tester différents scénarios. L’engagement juridique ne survient qu’au moment de la signature de l’offre de prêt, après un délai de réflexion légal incompressible.

La capacité d’emprunt calculée par un simulateur correspond-elle à l’offre bancaire finale ?

Non, la simulation fournit une estimation basée sur des paramètres standards, tandis que l’offre finale intègre une analyse approfondie de votre dossier complet. La banque examine votre historique bancaire (découverts, incidents de paiement), votre stabilité professionnelle (ancienneté, type de contrat) et votre gestion budgétaire globale. Un écart de 10 à 15 % entre simulation et offre réelle reste fréquent, surtout pour les profils présentant des spécificités (revenus variables, co-emprunteur, primo-accédant).

Dois-je simuler avant ou après avoir trouvé un bien immobilier ?

Il est fortement recommandé de réaliser une simulation AVANT toute recherche active de bien. Cette démarche permet de délimiter votre budget réaliste et d’éviter les pertes de temps sur des visites de biens hors de portée financière. Une fois un bien identifié, une seconde simulation affinée avec les paramètres réels (prix exact, frais de notaire précis, durée optimale) permet de préparer efficacement le rendez-vous bancaire et d’accélérer le traitement du dossier.

Combien de temps une simulation reste-t-elle valable ?

Une simulation reflète les conditions de marché au moment de sa réalisation. Les taux d’intérêt évoluant régulièrement (parfois plusieurs fois par trimestre), une estimation réalisée plus de 3 mois avant le dépôt effectif du dossier bancaire peut devenir obsolète. Si votre projet se décale dans le temps, refaites une simulation actualisée pour intégrer les nouvelles données de marché et ajuster votre stratégie de recherche si nécessaire.

Puis-je simuler un crédit immobilier si mes revenus sont irréguliers ?

Oui, mais la méthodologie diffère légèrement. Pour les travailleurs indépendants, freelances ou professions libérales, les banques calculent la moyenne des revenus professionnels déclarés sur les trois derniers exercices fiscaux. Renseignez cette moyenne dans le simulateur pour obtenir une première estimation, sachant que le taux proposé peut être légèrement majoré en raison du risque perçu. Comme le souligne utilement le guide de l’ANIL sur le diagnostic de financement, les Agences départementales pour l’information sur le logement (ADIL), présentes dans 91 départements, proposent des conseils gratuits et personnalisés pour ces situations spécifiques.

Limites de la simulation de crédit immobilier

- Une simulation fournit une estimation indicative et non une offre de prêt garantie

- Les taux affichés sont des moyennes de marché et peuvent différer de l’offre personnalisée

- La capacité d’emprunt théorique peut être ajustée par la banque selon analyse complète du dossier

- Les frais annexes (garantie, courtage) varient selon les établissements et ne sont pas toujours intégrés

Risques à prendre en compte :

- Se baser uniquement sur une simulation sans consulter un conseiller peut conduire à sous-estimer ou surestimer sa capacité réelle

- Les conditions de financement évoluent : une simulation réalisée plusieurs mois avant l’achat peut devenir obsolète

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou notaire pour toute décision patrimoniale.