Acquérir une maison de 100 mètres carrés représente un projet patrimonial majeur pour des milliers de ménages français chaque année. Les données notariales révèlent toutefois que les disparités géographiques rendent toute estimation nationale difficilement exploitable sans contextualisation locale. Alors que la hausse de +1,0 % sur un an mesurée par l’indice notaires-INSEE concerne les maisons anciennes en province au quatrième trimestre 2025, l’écart de prix entre une commune rurale du Centre-Val de Loire et la proche couronne parisienne atteint un rapport de 1 à 4, voire davantage selon les micro-marchés. Cette analyse croise les données officielles des Notaires de France, de l’INSEE et du Conseil Supérieur du Notariat pour identifier les fourchettes réalistes selon votre territoire de recherche et les paramètres structurants qui font basculer un bien de 180 000 € à 350 000 € à surface équivalente.

Les informations présentées dans cet article ont une vocation purement informative et ne constituent en aucun cas un conseil en investissement ou une recommandation d’achat. Les prix, fourchettes tarifaires et estimations budgétaires sont indicatifs et varient selon le marché local, l’état du bien et l’évolution des taux de crédit. Avant toute décision d’achat immobilier, consultez un notaire, un conseiller financier ou un courtier agréé pour une analyse personnalisée de votre situation patrimoniale et fiscale.

Cette analyse repose sur le croisement des données notariales récentes (T4 2025) et des bases INSEE pour identifier les fourchettes réalistes selon votre territoire de recherche. Nous avons structuré ce guide en 5 axes complémentaires : fourchette nationale actuelle, variations territoriales détaillées, paramètres déterminants dans la formation du prix, budget global à anticiper au-delà du prix affiché, et questions fréquentes pour sécuriser votre projet.

Chaque section intègre des exemples chiffrés et des cas pratiques pour faciliter l’anticipation budgétaire. Les données tarifaires mentionnées sont valables pour 2026 et doivent être actualisées localement avant toute décision d’achat.

Budget maison 100 m² : vos repères financiers essentiels

- Fourchette nationale : entre 150 000 € et 400 000 € selon la région, avec un écart pouvant aller de 1 à 4 entre zones rurales et métropoles

- Frais annexes obligatoires : 7 à 8 % du prix d’achat en frais de notaire dans l’ancien, 2 à 3 % dans le neuf

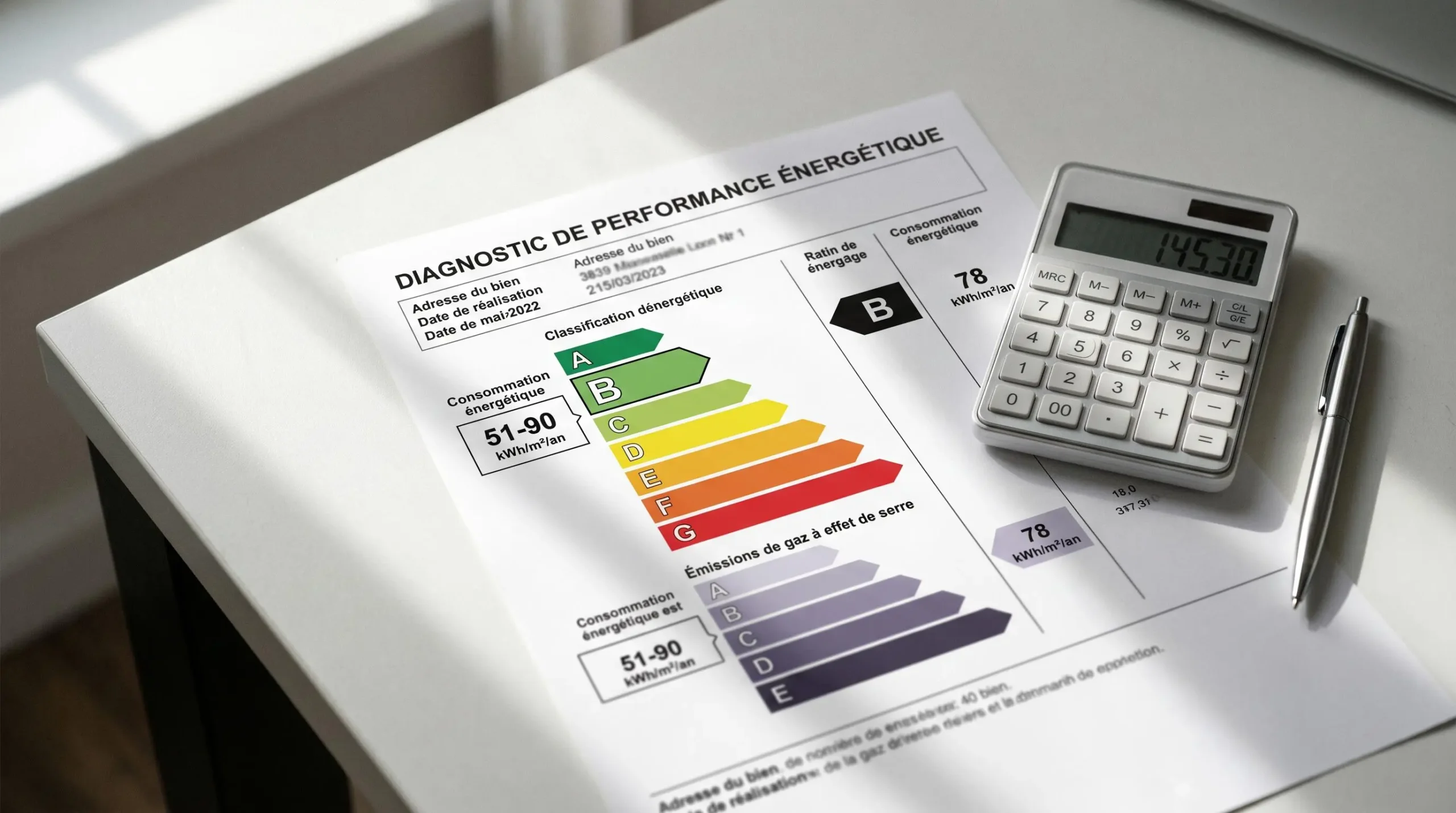

- Impact énergétique : une maison classée G (DPE) se vend 25 % moins cher qu’une classée D selon le Conseil Supérieur du Notariat

- Budget travaux : prévoir entre 15 000 € et 30 000 € pour une mise aux normes énergétiques sur un bien ancien

- Zones accessibles : villes moyennes et périphéries offrent le meilleur rapport qualité-prix, avec des prix intermédiaires entre grandes métropoles et zones rurales

Cette méthodologie permet d’anticiper les coûts réels et d’éviter les mauvaises surprises budgétaires. Les fourchettes présentées reflètent les tendances constatées début 2026 sur l’ensemble du territoire métropolitain.

Pour affiner votre estimation, croisez systématiquement plusieurs sources locales : annonces d’agences, bases notariales départementales et barèmes fiscaux communaux. Cette triangulation garantit une vision réaliste du marché dans votre zone de recherche.

Fourchette nationale actuelle pour une maison de 100 m²

Les bases notariales compilées par les Notaires de France estiment le prix moyen d’une maison de 100 mètres carrés entre 150 000 € et 400 000 € en France métropolitaine début 2026. Cette amplitude s’explique par les variations territoriales majeures : une maison dans le Cantal ou la Creuse démarre autour de 140 000 € à 160 000 €, tandis qu’en Île-de-France hors Paris, les transactions récentes se situent généralement entre 350 000 € et 450 000 €.

La distinction entre ancien et neuf introduit un écart supplémentaire. Dans l’ancien, les prix intègrent souvent des travaux de rénovation à prévoir, ce qui tire mécaniquement la valeur d’achat vers le bas comparé au neuf livré clés en main. Les professionnels du secteur constatent que l’écart oscille entre 10 % et 20 % selon les régions, le neuf étant systématiquement plus onéreux à surface identique. Cette différence se justifie par les garanties constructeur, les normes thermiques RT 2020 ou RE 2020, et l’absence de travaux immédiats.

L’erreur la plus fréquente des primo-accédants consiste à retenir uniquement le prix affiché sans intégrer les coûts annexes. Imaginons le cas d’un couple ciblant une maison à 220 000 € dans une ville moyenne : les frais de notaire dans l’ancien ajoutent environ 15 000 € à 17 000 €, les diagnostics obligatoires 1 500 €, et les éventuels travaux de mise en conformité énergétique entre 12 000 € et 25 000 € selon l’état initial. Le budget réel bascule alors à 250 000 € minimum, soit 13 % au-dessus du prix d’acquisition seul.

Variations territoriales : où acheter selon votre budget

Les données du marché montrent une tendance claire : la géographie demeure le premier facteur de prix, devant l’état du bien ou sa performance énergétique. Comprendre les écarts régionaux permet d’arbitrer entre accessibilité financière et proximité des bassins d’emploi ou services.

Île-de-France et grandes métropoles : budget supérieur à 300 000 €

En Île-de-France, le prix médian d’une maison de 100 m² dépasse largement les 350 000 € dès la petite couronne, avec des pointes à 450 000 € dans le Val-de-Marne ou les Yvelines. Lyon, Bordeaux, Nantes et Toulouse affichent des niveaux comparables, oscillant entre 280 000 € et 380 000 € selon l’éloignement du centre-ville. Dans ces zones tendues, le budget de 300 000 € constitue le plancher d’accès à la propriété pour une surface de 100 m² habitable, hors travaux.

Villes moyennes et périphéries : le meilleur rapport qualité-prix

Les villes de 50 000 à 150 000 habitants offrent un compromis attractif entre prix modérés et qualité de vie préservée. Dijon, Angers, Limoges, Clermont-Ferrand ou Poitiers affichent des prix moyens compris entre 200 000 € et 260 000 € pour une maison de 100 m² en bon état. Ces territoires bénéficient d’une offre de services complète (santé, éducation, transports) tout en restant accessibles financièrement.

Le marché local dijonnais illustre cette dynamique : les transactions récentes situent le prix au mètre carré entre 2 200 € et 2 800 € selon les quartiers, soit un budget total de 220 000 € à 280 000 € pour 100 m². Cette analyse des prix au mètre carré sur la métropole dijonnaise confirme une stabilité relative sur les 18 derniers mois, avec des variations inférieures à 3 %.

Pour les acquéreurs souhaitant affiner leur recherche, les annonces disponibles sur les plateformes spécialisées permettent de comparer les offres dans un rayon de 30 km. Les annonces de Dijon immobilier, média de référence local depuis plus de 34 ans, centralisent l’offre des agences et constructeurs de Côte-d’Or, facilitant l’identification des biens correspondant à votre budget.

Zones rurales et petites communes : accessibilité maximale

Les départements ruraux du Centre, de Bourgogne-Franche-Comté ou du Massif Central proposent des maisons de 100 m² à partir de 120 000 € à 180 000 €, soit des prix au mètre carré inférieurs à 1 500 €. Cette accessibilité financière s’accompagne toutefois de contraintes : éloignement des pôles d’emploi, services publics parfois réduits, mobilité automobile indispensable.

Prenons l’exemple d’une famille ciblant la Nièvre ou l’Allier : un bien à 145 000 € libère une capacité d’emprunt qui, dans une métropole, ne permettrait d’acquérir qu’un appartement de 50 m². L’arbitrage repose alors sur l’équilibre entre coût de la vie, trajets domicile-travail et accès aux équipements culturels ou sportifs.

| Zone géographique | Prix moyen 100 m² | Frais notaire (7-8 %) | Travaux moyens estimés | Taxe foncière annuelle | Budget total estimé |

|---|---|---|---|---|---|

| Île-de-France | 350 000 € – 450 000 € | 24 500 € – 31 500 € | 10 000 € – 20 000 € | 1 400 € – 1 800 € | 384 500 € – 501 500 € |

| Métropole (Lyon, Bordeaux) | 280 000 € – 380 000 € | 19 600 € – 26 600 € | 12 000 € – 25 000 € | 1 200 € – 1 600 € | 311 600 € – 431 600 € |

| Ville moyenne (Dijon) | 200 000 € – 260 000 € | 14 000 € – 18 200 € | 15 000 € – 28 000 € | 900 € – 1 300 € | 229 000 € – 306 200 € |

| Périphérie 30-50 km | 180 000 € – 240 000 € | 12 600 € – 16 800 € | 18 000 € – 30 000 € | 800 € – 1 100 € | 210 600 € – 286 800 € |

| Zone rurale | 120 000 € – 180 000 € | 8 400 € – 12 600 € | 20 000 € – 35 000 € | 600 € – 900 € | 148 400 € – 227 600 € |

Source : estimations basées sur les moyennes notariales 2025 (Notaires de France, CSN) et barèmes fiscaux en vigueur. Les montants sont indicatifs et varient selon la commune et l’état du bien. Données valables pour 2026, à actualiser localement.

Paramètres déterminants dans la formation du prix

Au-delà de la localisation, trois leviers techniques influencent directement la valorisation d’une maison. Leur combinaison explique pourquoi deux biens situés dans la même commune peuvent afficher un écart de prix de 30 % à surface égale.

État général et performance énergétique

La performance énergétique pèse désormais sur chaque transaction. Selon le bilan annuel du Conseil Supérieur du Notariat constatant un écart de -25 %, une maison classée G (passoire thermique) se vend en moyenne 25 % moins cher qu’une maison classée D à caractéristiques comparables. Chaque classe énergétique perdue représente environ 8 % de décote.

Cette tendance s’accentue avec l’interdiction progressive de location des logements F et G à partir de 2025-2028. Les acquéreurs intègrent dans leur offre le coût des travaux d’isolation, de remplacement de la chaudière ou d’installation de ventilation double flux, soit un budget compris entre 15 000 € et 35 000 € pour une maison de 100 m² selon l’ampleur des interventions.

Micro-localisation : quartier, commodités, attractivité

À l’échelle d’une commune, les écarts de prix entre quartiers atteignent couramment 15 % à 25 %. Proximité des écoles primaires, accès aux transports en commun, présence de commerces de proximité et niveau de sécurité perçu constituent les critères décisifs. Une maison située à 800 mètres d’une gare ou d’un arrêt de tramway bénéficie d’une prime de valorisation par rapport à un bien excentré nécessitant systématiquement la voiture.

Les données du marché montrent également l’impact de la qualité du voisinage immédiat : une rue résidentielle calme, bordée d’espaces verts, justifie un surcoût de 10 % à 12 % comparé à un axe passant ou une zone en mutation urbaine.

Type de construction et année de bâti

Les maisons construites entre 1950 et 1980, souvent en parpaing avec simple vitrage d’origine, nécessitent des travaux structurels pour répondre aux standards actuels. Leur prix d’acquisition reflète cet handicap : comptez 10 % à 18 % de décote par rapport à une construction des années 2000-2010 ou à une maison traditionnelle en pierre rénovée.

À l’inverse, les maisons contemporaines respectant la RE 2020 (Réglementation Environnementale) séduisent les acquéreurs par leur faible consommation énergétique et leurs garanties décennales. Leur surcoût initial de 15 % à 20 % se justifie par l’absence de travaux sur 10 à 15 ans et des charges de chauffage réduites de moitié.

Budget global à anticiper au-delà du prix affiché

3 pièges budgétaires à éviter lors de l’achat d’une maison

- Sous-estimer les frais de notaire : dans l’ancien, ils représentent 7 à 8 % du prix d’achat, soit 14 000 € à 16 000 € sur un bien à 200 000 €. Cette somme s’ajoute à votre apport personnel.

- Négliger les travaux post-acquisition : une maison des années 1970-1980 nécessite fréquemment entre 18 000 € et 30 000 € de travaux énergétiques (isolation, chauffage) pour atteindre un confort acceptable et éviter des factures énergétiques prohibitives.

- Oublier les charges annuelles récurrentes : taxe foncière (800 € à 1 500 € selon les communes), assurance habitation, entretien courant et provisions pour gros travaux représentent 2 500 € à 4 000 € par an minimum.

Les frais de notaire constituent le premier poste annexe. Dans l’ancien, ils oscillent entre 7 % et 8 % du prix d’acquisition, intégrant les droits de mutation à titre onéreux (DMTO), les émoluments du notaire et les frais de formalités. Depuis le 1er avril 2025, le relèvement de 0,5 point du taux des DMTO annoncé par Service-Public concerne certains départements, le portant jusqu’à 5 % du prix d’achat, bien que cette hausse ne s’applique pas aux primo-accédants destinant le bien à leur résidence principale. Dans le neuf, les frais chutent à 2 % – 3 % grâce à une fiscalité allégée.

Il est généralement recommandé de prévoir une marge de sécurité de 10 % du prix d’achat pour couvrir les imprévus : travaux de conformité électrique, mise aux normes de l’assainissement, remplacement d’une toiture vieillissante identifiée après expertise.

Simulation : primo-accédant avec 200 000 € de budget

Prenons l’exemple d’un couple de trentenaires disposant d’un apport de 30 000 € et visant un crédit de 170 000 € sur 25 ans. Leur budget d’achat théorique est de 200 000 €. Voici la répartition réelle des coûts :

- Prix d’achat maison 100 m² (zone périurbaine) : 200 000 €

- Frais de notaire (7,5 %) : 15 000 €

- Travaux de rénovation énergétique (isolation combles + remplacement chaudière) : 18 000 €

- Frais de dossier bancaire et garantie : 2 500 €

- Déménagement et premiers aménagements : 3 000 €

Budget total réel : 238 500 €, soit 19 % au-dessus du prix d’achat affiché. Enclencher les démarches pour un crédit immobilier en amont permet de sécuriser votre capacité d’emprunt avant toute offre d’achat.

Questions fréquentes sur le prix des maisons de 100 m²

Les prix des maisons de 100 m² vont-ils continuer d’augmenter en 2026 ?

Les prévisions du Conseil Supérieur du Notariat tablent sur une progression modérée de +1 % en province et +2,1 % en Île-de-France pour 2026. Cette hausse reste contenue par la remontée des taux de crédit qui freine la solvabilité des ménages. Les zones rurales et villes moyennes devraient connaître une stabilité relative, tandis que les métropoles sous tension (Lyon, Bordeaux) continueront d’afficher des hausses soutenues.

Quelle marge de négociation puis-je espérer sur le prix affiché ?

Dans un marché équilibré, la marge de négociation oscille entre 3 % et 7 % du prix affiché, selon l’ancienneté de l’annonce et l’état du bien. Une maison affichée depuis plus de 90 jours ou nécessitant des travaux visibles (toiture, façade) offre des leviers de discussion plus importants. En zone tendue, la marge se réduit à 1 % – 3 %, voire devient inexistante en cas de multi-offres.

Vaut-il mieux acheter une maison neuve ou ancienne à rénover ?

Le neuf coûte 15 % à 20 % plus cher à l’achat mais offre des garanties décennales, des frais de notaire réduits (2-3 %) et zéro travaux sur 10 ans. L’ancien nécessite un budget travaux entre 15 000 € et 35 000 € mais permet d’acquérir dans des quartiers constitués avec terrain arboré. L’arbitrage dépend de votre capacité à mobiliser des liquidités pour les travaux et de votre tolérance au chantier.

Quel apport personnel minimal pour un crédit de 200 000 € ?

Les banques exigent généralement un apport couvrant au minimum les frais de notaire, soit 10 % du prix d’achat dans l’ancien. Pour un bien à 200 000 €, prévoyez 20 000 € à 25 000 € d’apport minimum. Un apport de 20 % à 30 % (40 000 € à 60 000 €) améliore significativement les conditions de taux et facilite l’obtention de l’accord bancaire.

Une maison de 100 m² est-elle rentable en investissement locatif ?

La rentabilité dépend du rapport loyer/prix d’achat et de la fiscalité appliquée. Dans une ville moyenne, un loyer de 900 € à 1 100 € mensuel sur un bien acheté 220 000 € génère un rendement brut de 4,9 % à 6 %, avant charges et fiscalité. La gestion fiscale devient alors déterminante : comparer les régimes du réel et du micro-foncier permet d’optimiser votre déclaration selon le montant de vos travaux déductibles.

- Définissez votre zone géographique prioritaire en croisant accessibilité financière et contraintes professionnelles ou familiales

- Intégrez systématiquement 10 % du prix d’achat pour les frais annexes (notaire, diagnostics, premiers travaux)

- Vérifiez le DPE et demandez un devis de rénovation énergétique avant toute offre sur un bien classé E, F ou G

- Consultez les annonces locales des agences et médias spécialisés pour identifier les biens hors des circuits nationaux saturés

- Sollicitez un courtier ou effectuez des simulations bancaires pour valider votre capacité d’emprunt réelle avant de visiter

Les prix moyens présentés sont indicatifs et varient fortement selon la localisation précise, l’état du bien et le marché local. Les données reflètent des moyennes nationales et régionales qui peuvent masquer de fortes disparités intra-régionales. Le marché immobilier évolue rapidement : ces informations sont valables pour 2026 et doivent être actualisées régulièrement. Pour une estimation personnalisée et actualisée, consultez un notaire ou un conseiller immobilier local.